Schenken statt Erben

Mittwoch, 27.03.2019

Autor: Joachim, Vertriebsdirektor strategische Entwicklung Canada Life

© Foto: tashka2000, Adobe Stock

Alles, was Eltern und Großeltern erworben und vermehrt haben wird irgendwann an die nächsten Generationen weiter gegeben. Doch einfach abzuwarten, bis das mit dem Erbe automatisch geschieht, kann bares Geld kosten.

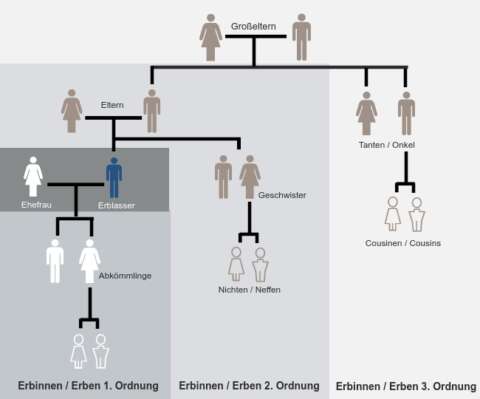

Die meisten Menschen in Deutschland haben ihren Nachlass nicht geregelt. Nur ca. 20 – 25 % haben ein Testament oder einen Erbvertrag geschlossen. Doch wer erbt im Todesfall wie viel? Die gesetzliche Erbfolge ist den meisten nicht oder nur teilweise bekannt. Die Auswirkungen daraus können aber je nach Familienkonstellation dramatisch sein. Etwa, wenn ein Paar nicht verheiratet ist – denn dann erben nach der gesetzlichen Erbfolge nur die Kinder bzw. ohne Kinder die Eltern und Geschwister des Verstorbenen.

Der Ehegatte oder eingetragene Lebenspartner genießt Sonderrechte und ist in der Übersicht aus Vereinfachungsgründen in der 1. Ordnung aufgeführt.

Wenn also bestimmte Personen begünstigt werden sollen, muss vor dem Tod durch ein Testament eine Regelung getroffen werden. Damit kann dann gezielt Vermögen vererbt werden und im besten Fall auch Steuern gespart.

Freibeträge nutzen

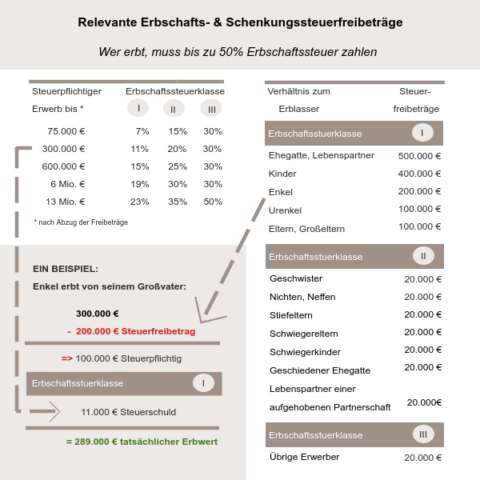

Steuern sparen kann man etwa durch die mehrfache Nutzung von Freibeträgen. Die wichtigsten Freibeträge gelten für Übertragungen unter Eheleuten oder eingetragenen Lebenspartnerschaften, Kindern, Enkeln und allen übrigen Verwandten sowie nicht verwandten Begünstigten. Die Freibeträge können alle 10 Jahre erneut genutzt werden. Somit können mehrere Schenkungen zu Lebzeiten erfolgen, im Erbfall ist der Freibetrag allerdings nur einmal nutzbar.

Erbschafts- und Schenkungssteuergesetz haben bis auf wenige Ausnahmen die gleiche Gesetzesgrundlage. Das heißt, die Freibeträge und Steuersätze sind gleich. Lediglich wird in einigen Fällen unterschieden, ob die Vermögensübertragung zu Lebzeiten (Schenkung) oder im Todesfall (Erbschaft) erfolgt.

Wichtig ist, dass der Freibetrag immer für den gilt, der die Zuwendung erhält. Dann wird berücksichtigt, wie das Verwandtschaftsverhältnis zu demjenigen ist, der das Vermögen verschenkt oder vererbt hat. Sobald der Freibetrag überschritten wird, sind die Schenkung oder der Erbfall steuerpflichtig. Das Erbschafts-/Schenkungssteuergesetz hat eigene Steuersätze unabhängig von anderen Einkünften.

Gerne schenken?

Viele wollen aber nicht vor dem Erbfall Kapital übertragen. Sie haben Angst davor die Kontrolle zu verlieren und zu sehen, wie ihr Vermögen verbraucht wird. Bei einer Schenkung gilt in aller Regel, dass der Beschenkte über das Vermögen frei verfügen kann.

Dabei kann eine frühzeitige Planung viel Geld und Ärger ersparen. Das Vermögen kann gezielt und optimiert weiter gegeben werden – und auch bei den Erben kommt es bei guter Planung viel weniger zu Streit ums liebe Geld.

Kontrolle behalten!

Wenn der Schenkende in erster Linie die Kontrolle über das Geld behalten will, bieten sich Vermögensübertragungen mit Versicherungsprodukten an. Einerseits können durch angepasste Vertragskonstellationen steuerliche Rahmenbedingungen optimal genutzt werden. Andererseits kann der Wunsch nach Kontrolle erfüllt werden.

Denn bei einigen Produkten kann man bis zu zwei Vertragsinhaber, sogenannte Versicherungsnehmer, einschließen.

Und gibt es mehrere Vertragsinhaber, dürfen diese nur gemeinsam über Veränderungen, also auch Verfügungen, entscheiden. Wenn also der Schenker 1% am Vertrag behält, können Verfügungen ohne seine Zustimmung nicht mehr vorgenommen werden. Steuerlich ist allerdings die Schenkung wirksam. Freibeträge können dann auch wieder nach 10 Jahren erneut genutzt werden. So kann der Opa sicherstellen, dass sein Enkel das geschenkte Geld, das eigentlich fürs Studium vorgesehen ist, nicht mal eben einsetzt, um eine Strandbar auf Bali zu eröffnen. Dafür muss der Enkel dann schon selbst schuften. 🙂

Andere Artikel

Endlich Frühling – So kommst Du gut durch die neue Jahreszeit

Im Frühling erwacht die Natur aus dem Winterschlaf. Erfahre, was der Frühling in Deinem Körper bewirkt und was Du für Dich tun kannst.

Zero Waste-Küche – 10 einfache Schritte zu weniger Abfall

Du willst mehr Nachhaltigkeit und weniger Müll in Deiner Küche? Diese 10 Zero-Waste-Basics helfen Dir dabei.

Radsporttalent Ian Kings meistert eine enorme Doppelbelastung

Schule & Leistungssport unter einen Hut zu bekommen, kann herausfordernd sein! Radsporttalent Ian Kings gibt Einblicke in seinen Alltag.

Interessant, dass man durch eine Schenkung quasi Kontrolle über das Geld behalten kann. Das Beispiel der Verbeugung, dass der Enkel eine Strandbar in Bali aufmacht statt studieren zu gehen, war sehr schön dargestellt. Die Großmutter des Freundes meines Sohnes will ihm ihr Erbe auch schenken. Jetzt verstehe ich, dass sie per Schenkungsvertrag quasi verhindern will, dass er das Geld aus dem Fenster wirft.

https://www.notar-neuschmid.at/servicegebiet/kufstein-tirol